매수를 해두고서 장기간 보유하는 투자를 하는 투자자라면 확실한 개념을 알지 못할 수 있는 용어가 D, D+1, D+2 예수금입니다. 주식을 사는 것이 물건을 사는것처럼 매수결정때 전부 지불되고 되팔면 전부 입금되면 편리하겠지만 주식 체결의 형평성을 위한 결제 제도로 인해서 D+2 예수금이 발생하게 됩니다.

예수금이라는 용어의 뜻을 먼저 알아보면 증권계좌에 입금되어서 입출금을 할 수 있는 금액을 의미합니다. 쉽게 말해서 주식을 사기 위해서 주식계좌에 입금된 금액중에서 결제로 사용되지 않은 금액을 의미하는데 여기에 +1, +2에 따라서 실제 출금액은 다를 수 있습니다. 왜냐하면 주식은 3일 결제 제도를 이용하고 있기 때문입니다.

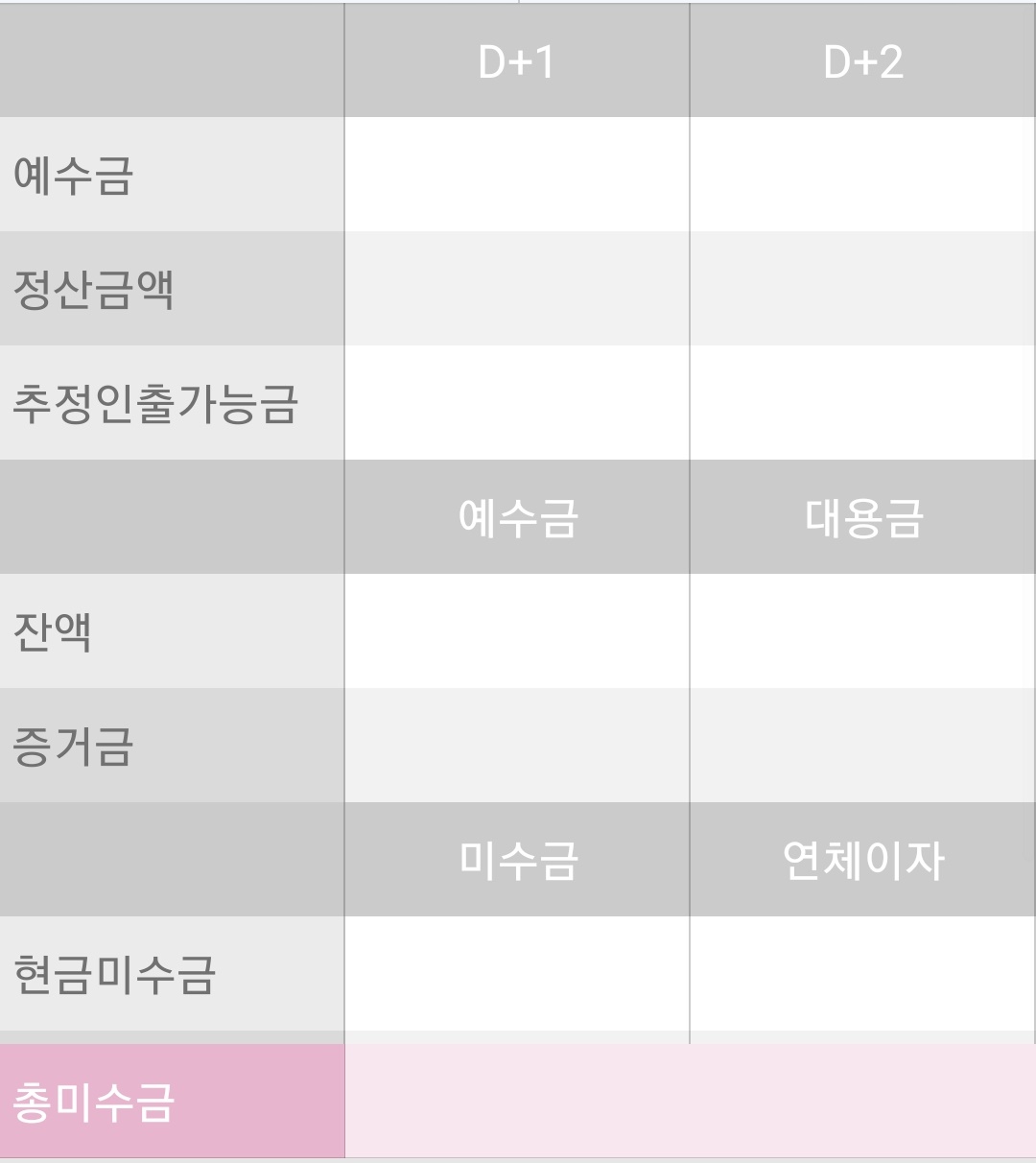

D, D+1, D+2 예수금 정확한 개념 정리

1. D일은 당일로 주식을 사거나 팔 때 변경이 되는 금액입니다. 하지만 주식을 모두 사거나 팔았다고 해서 예수금이 매매금액만큼 정확히 차감되거나 증가되는 것은 아니고 증거금률만큼 변동되게 됩니다. [증거금률은 아래에 설명]

2. D+1일은 매매한 뒤 다음 거래일입니다. 큰 의미는 없지만 D-1일로 따졌을 때 이날이 D+2일이 됩니다.

3. D+2일은 D일에 매매된 주식의 증거금률을 제외한 나머지 금액을 최종적으로 정산하게 됩니다. 그래서 주식을 D일에 팔았다면 D+2일이 되야만 내가 주식계좌에서 출금을 할 수 있는 돈이 생기게 됩니다.

TIP 쉽게 생각하면 부동산 거래라고 생각하시면 됩니다. 내가 거주할 집을 사고 싶을때 바로 매매금액 전부를 이체하는 경우는 없죠. 부동산은 항상 매매금액에 해당하는 일정 퍼센트만큼 계약금을 걸게되고 주게 됩니다. 그리고 실제로 집을 살때야 나머지 잔금을 치루게 되는 것이죠.

주식에서는 이러한 계약금과 실제 대금을 치루는 기간이 [3일]로 D일부터 ~ D+2 예수금으로 나타나지게 되는 것 입니다. 그래서 내가 당일까지 거래하고 정확한 예수금을 보고 싶다면 당일에 조회되는 D+2 예수금을 확인하면 됩니다.

Q. 가지고 있는 주식계좌 돈으로 주식을 전부다 샀는데 당일 D 예수금에는 아직 돈이 남아있는 이유?

최종 체결은 D+2일에 이루어지기 때문에 D+2일 예수금을 확인해보시면 정확히 남은 금액을 볼 수 있을 겁니다.

D일에는 부동산으로는 계약금, 주식으로는 증거금액만을 선지급해서 사기 때문에 나머지 대금들이 표시되어서 D일에 돈이 있어 보이는 것이죠.

Q. D일에 체결되고 D+2일에 최종 결제되는 증거금이라는 것이 무엇인가요?

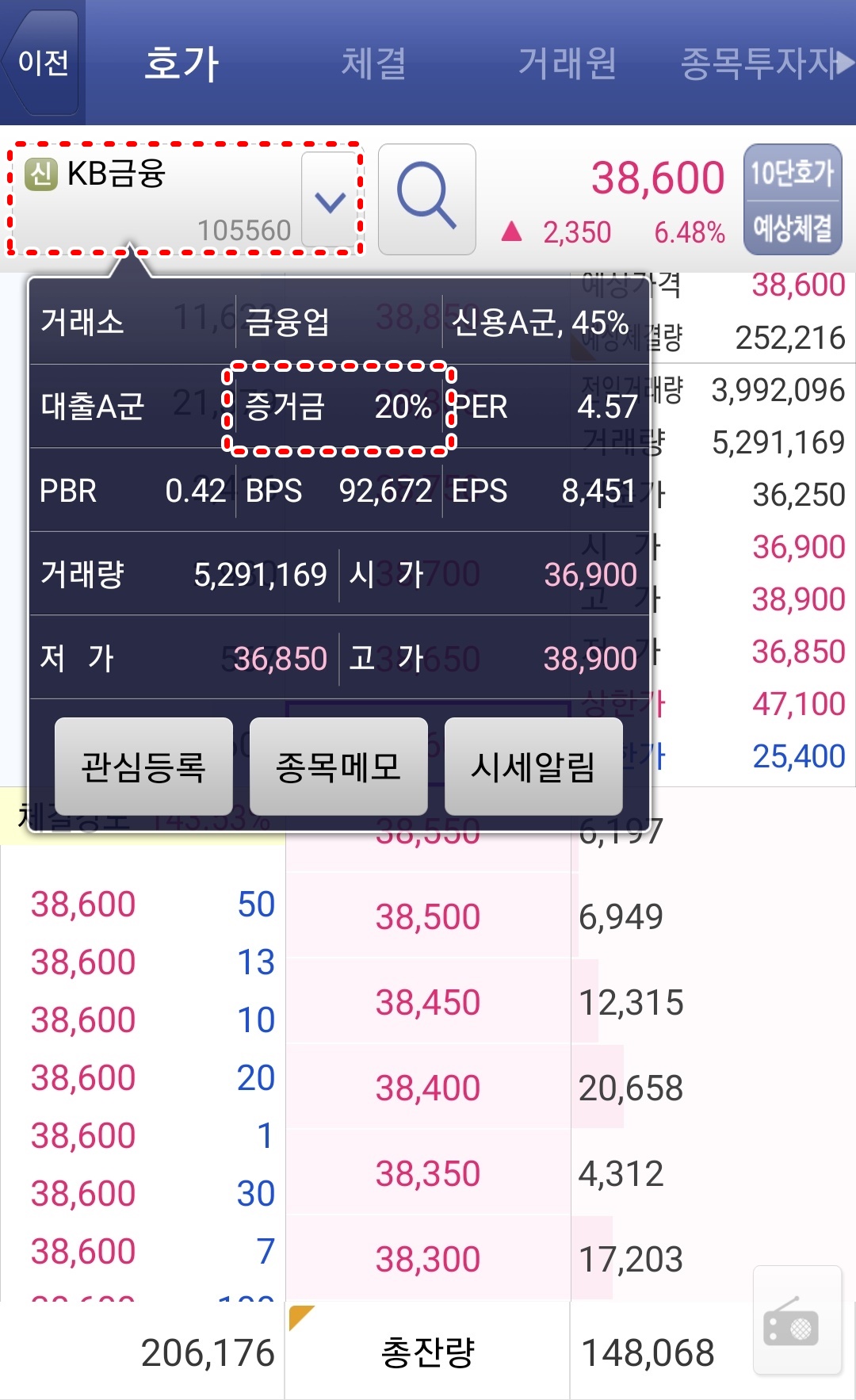

내가 매매한 기업을 확인해보면 증거금률이 기업마다 다릅니다. 대략 20%에서 40%까지 많이 분포하고 있는데요.

위 예시의 증거금 20%를 보자면 내가 매수를 하엿을 때 내가 매수한 총금액의 20%만 선으로 빠져나가게 되고 나머지 80%의 잔금은 D+2일에 최종적으로 빠져나가게 됩니다.

그래서 D일에 돈이 있어보이지만 더이상은 매수할 수 없는 것이죠.

예수금이 마이너스로 보이는 이유

Q. 그렇다면 D, D+1, D+2일 예수금이 마이너스로 표시되는 경우는 무엇인가요?

이 질문은 상당히 많은 투자자들이 궁금해하는 것인데 대부분 미수라는 대출거래를 하였을 때 자주 볼 수 있는 경우입니다.

위에서 알아보았던 예수금의 개념대로 3일뒤의 최종 결제가 이루어지는데 빠져나가야되는 대금 대비 실제로 가지고 있는 예수금이 적을 경우 마이너스로 표시되게 됩니다.

그런데 이 때 D일에 빌려서 D+2일에 갚아야하는 미수라는 신용거래를 하였는데 주식투자로 하락을 하였다고 가정해봅시다. [미수는 위 매수화면처럼 미수를 체크해서 하는 신용거래의 일종으로 D일에 빌려서 더 많은 주식을 살 수 있고 D+2일에는 매도해서 갚아야하는 대출매수입니다.]

그러면 주식을 팔아도 D+2일에 빠져나가야 되는 대금보다 금액은 적어지게 되고 결국에는 [마이너스 예수금]만큼 돈을 추가로 지불하지 않으면 연체가 발생하게 되는 문제가 되는 것입니다.

이렇게 미수를 하지 않아도 가끔씩 D+2일에 소액의 마이너스가 발생할수도 있는데 대부분 신경쓰지 않아도될만한 몇십원, 몇백원의 마이너스이기 때문에 큰 걱정하실 필요는 없습니다.

미수를 하던, 미수를 하지 않았던 D+2 예수금 마이너스가 발생했다면 [그 액수만큼 주식계좌에서 보유한 주식을 팔거나 주식계좌에 추가로 현금을 입금해서 해결]해야 됩니다. 연체가 발생하면 이자를 물수도 있고 신용등급에도 악영향을 가져옵니다.

그리고 더 큰 문제는 미수거래를 주로 하시는 투자자라면 D+2일 마이너스를 변재하지 못하면 미수동결계좌가 되어서 일정기간동안 미수거래를 할 수 없게 됩니다. 그렇기 때문에 항상 나의 예수금현황을 잘 살펴보셔야 하고 D일과 D+1일보다는 D+2일이 훨씬 중요하고 이것이 나의 현재 매매로 인해서 발생된 실제 예수금이라는 생각을 하시면 헷갈리는 일이 없을 것 입니다.